Покупаем новостройку с использованием счета эскроу

С 1 июля 2019 года все новые проекты на первичном рынке жилья будут реализовываться с использованием «эскроу-счетов». Квартиры в домах с высокой степенью готовности можно будет покупать по «старым» правилам, через некоторое время всем, кто приобретает жилье у застройщика, придется пользоваться эскроу-счетом.

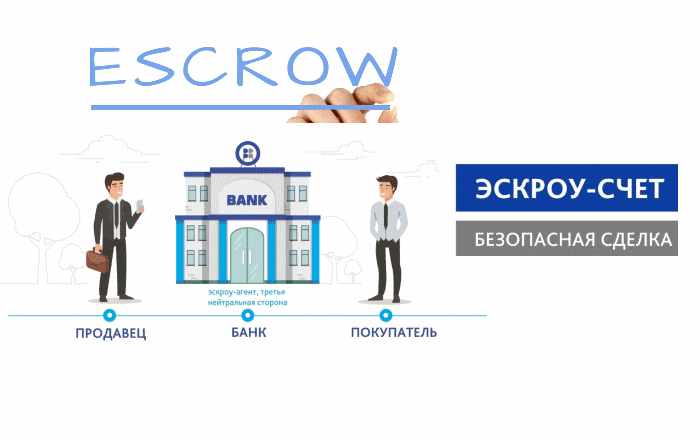

Что такое «эскроу»?

Счет эскроу – это специальный счет для безопасного проведения расчетов между покупателем и продавцом. Покупатель закладывает туда деньги, а продавец получает доступ к этим деньгам при выполнении тех или иных обязательств. Очень похоже на расчеты с использованием банковской ячейки на вторичном рынке. Только там покупатель кладет в купюры в ячейку, а продавец получает ключ от этой ячейки при условии предъявления зарегистрированного договора купли-продажи. В случае же с новостройками роль «ячейки» будет выполнять специальный счет, а условием получения денег продавцом-застройщиком станет ввод дома в эксплуатацию.

«Покупатель открывает в банке счет эскроу, куда направляет свои денежные средства (либо сразу все, либо в рассрочку в зависимости от договоренностей с Застройщиком). Данные денежные средства хранятся на счете эскроу-агента до момента завершения строительства дома и регистрации собственности хотя бы на 1 квартиру из этого дома, – поясняет Дмитрий Соболев, финансовый директор «Сити-XXI век». – То есть Застройщик, которому в будущем предназначаются деньги, сможет получить их лишь при выполнении вышеуказанных условий».

Таким образом, это просто новая схема расчетов. Раньше по договору долевого участия (ДДУ) дольщик направлял средства напрямую на расчетный счет застройщика, теперь – между покупателем и застройщиком появился банк, эскроу-агент.

Как выбрать банк?

БАНК ВЫБИРАЕТ ЗАСТРОЙЩИК. При проведении сделки с использованием эскроу-счета выбирать банк вам не придется. Это сделает за вас застройщик. Эскроу-счет будет открыт в том банке, которые обеспечит проектное финансирование строительства новостройки. Более того, банк будет указан в договоре долевого участия.

50 БАНКОВ. Функции агента эскроу может выполнять далеко не каждый банк. На сегодняшний день вреестре банков, имеющих возможность открытия эскроу-счетов для долевого строительства, около 50-60 банков. Среди них все крупные: Сбербанк, ВТБ, Дом.рф и проч.

Другое дело, что наличие того или иного банка, к которому «привязан» дом, может повлиять на решение по выбору объекта. Ведь счет эскроу – это, по сути, вклад дольщика, на который распространяются все те же риски, что и на любые вклады и счета. Так что надежность банка – далеко не последняя характеристика, которую следует рассматривать, выбирая новостройку. По крайней мере, при стоимости квартиры свыше 10 млн.

10 МЛН РУБ. - ЗАСТРАХОВАННАЯ СУММА. «На эскроу-счета распространяется защита АСВ, при этом максимальный объем все же ограничен 10 млн рублей, – продолжает Дмитрий Соболев. – Соответственно, при возникновении проблем у банка, в котором находится эскроу-счет, гражданину гарантируется возврат денежных средств. Но только в пределах 10 млн рублей».

Понятно, что когда речь идет о квартире высокого класса или просто хорошем столичном районе, уложиться в «гарантийную» сумму не получится. Но для покупки квартиры массового сегмента в большинстве регионов этого хватит. Что же касается регионов с самой дорогой недвижимостью, то разговоры о повышении застрахованной суммы идут, но решение пока не принято.

Как проходит сделка

Технически процесс происходит довольно просто.

Подписываете и регистрируете договор долевого участия.

Далее дольщик идет в банк, который указан в договоре, ему открывают счет эскроу.

Документы, которые необходимо при себе иметь для открытия счета эскроу в банке:

удостоверение личности,

оригинал ДДУ.

«Оригинал договора может быть предоставлен на бумажном носителе и в электронной форме. ДДУ должен быть зарегистрирован в Едином государственном реестре недвижимости. В договоре должны содержаться сведения о банке, уполномоченном на открытие счетов эскроу для уплаты цены ДДУ», – поясняетДмитрий Соболев.

Для ипотечников открытие эскроу-счета вовсе не означает «привязку» к данному банку. При покупке недвижимости с помощью ипотечного кредита можно оформить ипотеку в одном банке, а открыть эскроу-счет в другом, аккредитованном банке. В таком случае сумма просто переводится из одного банка в другой безналичным расчетом.

Защита для дольщика

Схема совершения сделки посредством эскроу-счета призвана обеспечить защиту дольщиков сразу в двух направлениях.

ДЕНЬГИ ДОЛЬЩИКОВ НЕ ТРАТЯТСЯ. Прежде всего, сама стройка будет происходить не на деньги дольщиков. Средства покупателей квартир не попадут в руки застройщика до тех пор, пока он не введет дом к эксплуатацию. Соответственно, если девелопер окажется недобросовестным или допустит просчеты в бизнесе, и стройка будет заморожена, деньги дольщиков потрачены не будут.

ДЕНЬГИ МОЖНО ВЕРНУТЬ В ПОЛНОМ ОБЪЕМЕ. Второе – использование эксроу-счета позволит в случае возникновения проблем с проектом расторгнуть договор и вернуть деньги дольщику незамедлительно.

Нынешние «драконовские» меры по выплате неустоек застройщиками за нарушения сроков выполнения своих обязательств малоэффективны. Получить определенные судом сотни тысяч и даже миллионы рублей обычно не удается: счета застройщика просто-напросто пусты. В новой системе человек получает те самые деньги, которые он положил на эскроу-счет при подписании договора.

Если объект не достроен в предусмотренный срок, то гражданин получает право на расторжение договора и возврат средств с эскроу-счета.

Если же дольщик решит дожидаться квартиру, уплаченная сумма останется на счете эскроу до момента завершения строительства.

Впрочем, надо заметить, что на эскроу-счет не начисляются проценты. Так что если, скажем, через три года застройщик не выполнит свои обязательства, а цены на первичном рынке вырастут, то купить аналогичный объект не получится.

Цена вопроса

БЕСПЛАТНО. Открытие и обслуживание счета эскроу ничего не стоит для покупателя.

ДОПУСЛУГИ. В качестве дополнительных расходов для дольщика может быть оплата услуг представителя застройщика по сопровождению открытия эскроу-счета. В этом случае оплачиваются стоимость такого сопровождения и нотариальная доверенность. Впрочем, оплата оформления документов при заключении ДДУ и сейчас существует. Так что, скорее всего, открытие эскроу-счета в большинстве компаний просто войдет в перечень комплексной услуги.

Однако, нельзя не упомянуть, что в целом жилые проекты, реализуемые по этой схеме будут несколько дороже. «Поскольку застройщик на этапе строительства не имеет доступа к деньгам дольщиков, он вынужден вести строительство с привлечением кредитных средств, что, в конечном счете, приводит к росту себестоимости жилья», – поясняет Дмитрий Соболев.

В совокупности с сокращением количества девелоперов при переходе схему эскроу это, безусловно, вызовет рост цен. Участники рынка расходятся в объеме удорожания, возможно, рост будет на 10-30% в горизонте двух лет.

Источник