Ипотека 2015-2016: год без прогнозов

Время подвести ипотечные итоги ушедшего года и заглянуть в будущее. Говоря словами президента, это был непростой год. И для ипотечного рынка не в последнюю очередь: отзывчивого на макроэкономические всплески, его бросало то в жар, то в холод. Ставки то резко вырастали, то робко снижались. Эксперты, кажется, забыли все, что прогнозировали в предыдущие годы (ведь еще в 2013 году президент говорил об ипотеке под 4-5%), а в их лексиконе снова появилось почти забытое слово «стагнация».

Время подвести ипотечные итоги ушедшего года и заглянуть в будущее. Говоря словами президента, это был непростой год. И для ипотечного рынка не в последнюю очередь: отзывчивого на макроэкономические всплески, его бросало то в жар, то в холод. Ставки то резко вырастали, то робко снижались. Эксперты, кажется, забыли все, что прогнозировали в предыдущие годы (ведь еще в 2013 году президент говорил об ипотеке под 4-5%), а в их лексиконе снова появилось почти забытое слово «стагнация».

Плохое начало

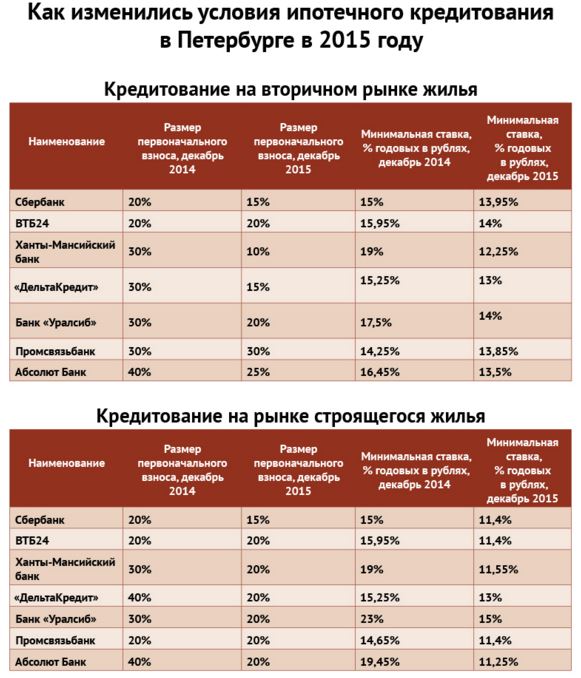

Ипотечный 2015 год начался в условиях большого рыночного кризиса: в конце 2014 года Центробанк повысил ключевую ставку, от которой зависят в том числе и ставки ипотечные, сразу до 17% (напомним, еще в марте 2014 года она составляла 5,5%). В кредитных организациях началась настоящая паника. Ипотечные программы стали массово исчезать, некоторые банки пошли на крайние меры и объявили, что кредиты не получат даже те клиенты, чьи заявки уже одобрены. К Новому году эта паника улеглась, и ряд банков опубликовал новые ипотечные ставки – от 20% годовых.

В январе стало понятно, что начавшийся кризис – не краткосрочное явление, в нем россиянам предстоит жить долго. Банки стали корректировать ставки по ипотеке: флагманы, такие как Сбербанк и ВТБ24, опустили минимальные ставки до 15-16% годовых, в других банках ставки начинались от 18%, в некоторых от 20%. Число ипотечных сделок резко упало.

Уже к концу января за лидерами рынка стали подтягиваться банки, в которых ипотечное направление всегда было сильным – например, «Уралсиб» и Абсолют-банк, снизившие ставки до 17%. Эксперты отмечали, что таким образом эти банки «работают в ноль» в ожидании улучшения рыночной обстановки, ради сохранения штата сотрудников и наработанной партнерской и клиентской базы.

Увеличились и размеры первоначальных взносов: «ДельтаКредит» увеличил взнос с 10% до 40%, Сбербанк – до 20%, ВТБ24 – до 30%. С 10% до 30% вырос взнос в Ханты-Мансийском банке и «Уралсибе», с 10% до 40% в Абсолют Банке, с 15% до 40% – в Росбанке. Нулевой взнос и вовсе ушел в прошлое. Сократились сроки кредитования: былой максимум в 50 лет превратился в 30 лет. Некоторые банки, например, «Советский», совсем ушли с ипотечного рынка.

Спасение ипотеки для первички

30 января Центробанк снизил ключевую ставку до 15%, и ленты ипотечных новостей заполнились сообщениями о снижении ставок. Однако спрос на ипотеку все равно снизился на 40%.

«2015 год с точки зрения специалиста по ипотечному кредитованию был чем-то похож на год 2009-й, – рассказывает начальник отдела кредитования ООО «Александр Недвижимость» Илья Круглов. – Напомню, это был самый тяжелый год для ипотеки, практически банки массово “ожили” только в феврале-марте 2010 года. В 2015 году “ожили” все тоже в марте, с подписанием закона о государственной поддержке ипотечного кредитования при покупке квартир в строящихся домах. Правда, в понятие “ожили” в эти два вроде бы похожих года вкладывается разный смысл. В 2009 году были заемщики, которые хотели получить кредит, но банки их не давали. А в 2015 году были банки, которые кредиты и дали бы (правда, по ставке 15-18%), но заемщики, желающие эти кредиты взять, в очередь не выстраивались. То есть в 2015 году мы увидели один очень интересный момент – люди все-таки боятся брать кредиты по повышенным ставкам. Это и очень хорошо, и очень плохо. Я считаю это хорошим признаком того, что люди все-таки бездумно не рвутся за кредитами и трезво стараются оценивать свои возможности. Плохо же это с той точки зрения, что если бы государство вовремя не помогло, все это могло бы нас с вами завести в очень плохую ветвь реальности, в которой уже сегодня мы имели бы десятки замороженных строек только на территории Петербурга, банкротящихся застройщиков, тысячи обманутых дольщиков с плакатами».

И государство действительно помогло, предложив программу субсидирования ипотеки на первичном рынке. Одним выстрелом правительство убивало трех зайцев, оказывая поддержку одновременно всем – банкам, заемщикам, строителям.

В марте были окончательно утверждены правила предоставления субсидий: покупаемое жилье должно быть в новостройке, а договор должен обязательно быть заключен между покупателем и юридическим лицом – застройщиком. При заключении этого договора покупатель должен оформить страхование собственной жизни и здоровья, а также права собственности на жилье. В рамках государственной программы банки-участники приняли на себя обязательство ежемесячно выдавать ипотечные кредиты на сумму не менее 300 млн рублей и получать госсубсидию в виде разницы между ключевой ставкой, увеличенной на 3,5 п.п., и предельно допустимой ставкой по данному кредиту – 12%.

Эта мера действительно спасла рынок, по крайней мере первичный. К госпрограмме сразу присоединились все основные банки, работающие в Петербурге, и ипотечный кредит для покупки новостройки можно было оформить под 12% годовых, а в рамках акций еще на 0,5-1% меньше.

Поначалу объемы финансирования госпрограммы субсидирования ипотеки даже хотели увеличить, однако потом все чаще стали ходить разговоры о ее окончательном завершении в марте 2016 года. За это выступает Минфин, пекущийся о бюджете. Минэкономразвития, в свою очередь, регулярно выражает надежду на продление программы хотя бы до конца 2016 года. Теперь к игре министерств присоединился и Минстрой, вместе с Минфином он разрабатывает новую комплексную программу помощи заемщикам и строителям – возможно, в рамках этой программы будет предложено субсидирование ипотеки с плавающей ставкой, которую привяжут к ключевой ставке Центробанка или к инфляции.

Не время для прогнозов

Но даже если программу субсидирования ипотеки отменят, рынок худо-бедно удержится на плаву: постепенно снижаясь, ключевая ставка дошла в середине лета до уровня в 11% годовых и остается такой до сих пор. Впрочем, некоторые эксперты считают нынешние ставки на вторичном рынке (около 14%), где субсидирования нет, слишком высокими и губительными, ведь долгие годы критическим эксперты называли порог в 13,5%.

Другие, наоборот, считают нынешнюю ставку на вторичном рынке оптимистичной. Илья Круглов приводит пример: «10 из 10 моих студентов говорят: “16% – это дорогая ставка по ипотеке”. Из этого следует, что, если у каждого из них есть по 1 млн рублей и я у них возьму займ под 16% годовых на 15 лет, для каждого из них это выгодная сделка. 10 из 10 отвечают, что да, это выгодная для них сделка. Платеж по этому займу будет 14 687 рублей в месяц. Дальше следует простое вычисление – мы 1 млн рублей делим на 14 687 рублей (месячный платеж), получаем 68 месяцев, то есть почти 6 лет. Это значит, что выданный сегодня миллион будет получен обратно только через 6 лет. И дальше, оставшиеся 9 лет, наш заимодавец будет получать по 14 687 рублей в месяц прибыли по этому займу. Но 6 лет в нашей стране – это очень много, может произойти что угодно: пока что новейшая история знает только ухудшение ситуации с инфляцией. За 6 лет может случиться, например, кризис, следствием чего будет гиперинфляция, которая обесценит этот миллион до стоимости подержанной машины отечественного производства. И я снова спрашиваю студентов, и 9 из 10 перестают считать эту сделку выгодной для себя. А что это значит? Это значит, что 16% годовых – это очень выгодная ставка для заемщика в условиях текущей реальности в Российской Федерации!»

Также эксперты напоминают, что всегда есть возможность рефинансировать ипотечный кредит: если ставки пойдут вниз и сегодняшняя ставка в 14% станет невыгодной, кредит можно рефинансировать по актуальной ставке.

Как бы то ни было, по данным агентства РИА «Новости», доступность ипотеки снизилась на 20%. Принципиально новых программ на рынок не вышло, в течение года лишь возвращались старые программы, те, что были прикрыты в декабре 2014 года (тогда остались лишь базовые программы). В феврале начали возвращаться программы кредитования загородных домов и участков, а также коммерческой недвижимости. Ближе к лету вернулись программы кредитования по одному документу. В конце лета сразу несколько банков (Газпромбанк, Примсоцбанк и другие) объявили о начале выдачи ипотечных кредитов военнослужащим. Также банки постепенно начали входить в положение валютных заемщиков, предлагая им рефинансирование по льготному курсу. Пришлась кстати и программа помощи ипотечным заемщикам, оказавшимся в сложной финансовой ситуации, запущенная правительством, – для тех, чьи доходы снизились на треть и более.

Хотя в 2015 году банки предлагали акции и специальные предложения, нельзя сказать, что их было много и они были разнообразны. В основном они касались снижения ставок по кредитам и снижения размера первоначального взноса до уровня осени 2014 года.

Обычно щедрые на прогнозы, эксперты не спешат говорить о будущем сегодня. Они осторожно предрекают повышение спроса, но лишь в том случае, если тренд на снижение ставок сохранится. Это, впрочем, вряд ли: Центробанк не планирует снижать ключевую ставку. Что будет с прочими ипотечными условиями, сказать также трудно: экономика России сегодня сильно зависит от геополитики вообще и политических решений российских властей в частности. С уверенностью можно было бы говорить о судьбе ипотеки на первичном рынке, но продлится ли программа его господдержки, также непонятно. Однако эксперты склоняются к тому, что, в прежнем или ином виде, но государство все же поддержит ипотечный и строительный рынки. В масштабах страны это не такие большие деньги, чтобы рисковать судьбой ипотеки и застройщиков.

Илья Андреев, вице-президент NAI Becar:

После увеличения ключевой ставки в январе текущего года ипотечные ставки в банках страны достигли 20%. Безусловно, основной тенденцией и драйвером спроса на рынке недвижимости стало введение программы льготной ипотеки, которая позволила снизить ставку до 11% годовых. На сегодняшний день банки предлагают ставки от 10,6% до 11%. В ноябре 2015 года правительство внесло изменение в программу льготной ипотеки, обязывающее банки учитывать в качестве первоначального взноса средства субсидий, например, материнский капитал.

В 2016 году мы ожидаем продления программы льготой ипотеки, поскольку рынок объективно не готов к процентной ставке в размере 14,5% и выше. В целом, ситуация на ипотечном рынке будет зависеть от цен на нефть: в случае снижения стоимости нефти процентная ставка также будет снижаться. Делать прогнозы на год-два вперед в текущей экономической и политической ситуации нецелесообразно: кризис продлится еще как минимум несколько лет.

Илья Круглов, начальник отдела кредитования ООО «Александр Недвижимость»:

Согласно статистике ЦБ, первые два месяца 2015 года цифры выдачи кредитов были весьма высоки. Это результаты панических покупок на первичном рынке в декабре 2014 года, поскольку регистрация ДДУ длится иногда до нескольких месяцев. А вот начиная с марта мы уже видим истинное лицо кризиса – падение объемов выдачи ипотечных кредитов в два раза и увеличение средневзвешенных ставок по кредитам до 14,5% во II квартале. С первых месяцев III квартала ставки неуклонно падают, и на 1 ноября мы имеем средневзвешенную ставку за октябрь 12,89%, итого с начала года 13,59%, что очень неплохо, а месячная ставка вообще находится на уровне ставок прошлого года. Также видно уменьшение среднего размера кредита, так как расходы населения выросли, а доходы упали.

Любой серьезный прогноз на 2016 год сейчас будет профанацией, так как все очень сильно зависит от внешнеэкономической и внешнеполитической ситуации. Можно лишь прогнозировать поведение правительства РФ в части господдержки застройщиков – будут смотреть на критичность состояния индустрии в целом и продлевать поквартально в зависимости от того, требуется индустрии помощь или нет.

Источник